Анализ документа Управления денежного обращения Гонконга: достижение баланса между строгостью и гибкостью в регулировании стейблкоинов

Гонконг ускоряет введение законодательства о стабильных монетах.

29 июля Управление денежного обращения Гонконга (УДОГ, HKMA) опубликовало Регуляторные рекомендации для лицензированных эмитентов стабильных монет, сводку консультаций к ним, «Рекомендации по противодействию отмыванию доходов и финансированию терроризма (для лицензированных эмитентов стабильных монет)» с пояснительным документом по итогам консультаций, а также два сопроводительных разъяснения. Эти материалы содержат детализированные правила внедрения режима регулирования стабильных монет, который вступает в силу 1 августа.

Ранее, 21 мая, Законодательный совет Гонконга утвердил Закон о стабильных монетах, заложив основы системы лицензирования эмитентов стабильных монет, обеспеченных фиатной валютой.

От момента принятия закона до публикации всех регуляторных документов с инструкциями и полной реализации прошло менее трех месяцев — Гонконг завершил «финальную милю» формирования собственного регулирования стабильных монет.

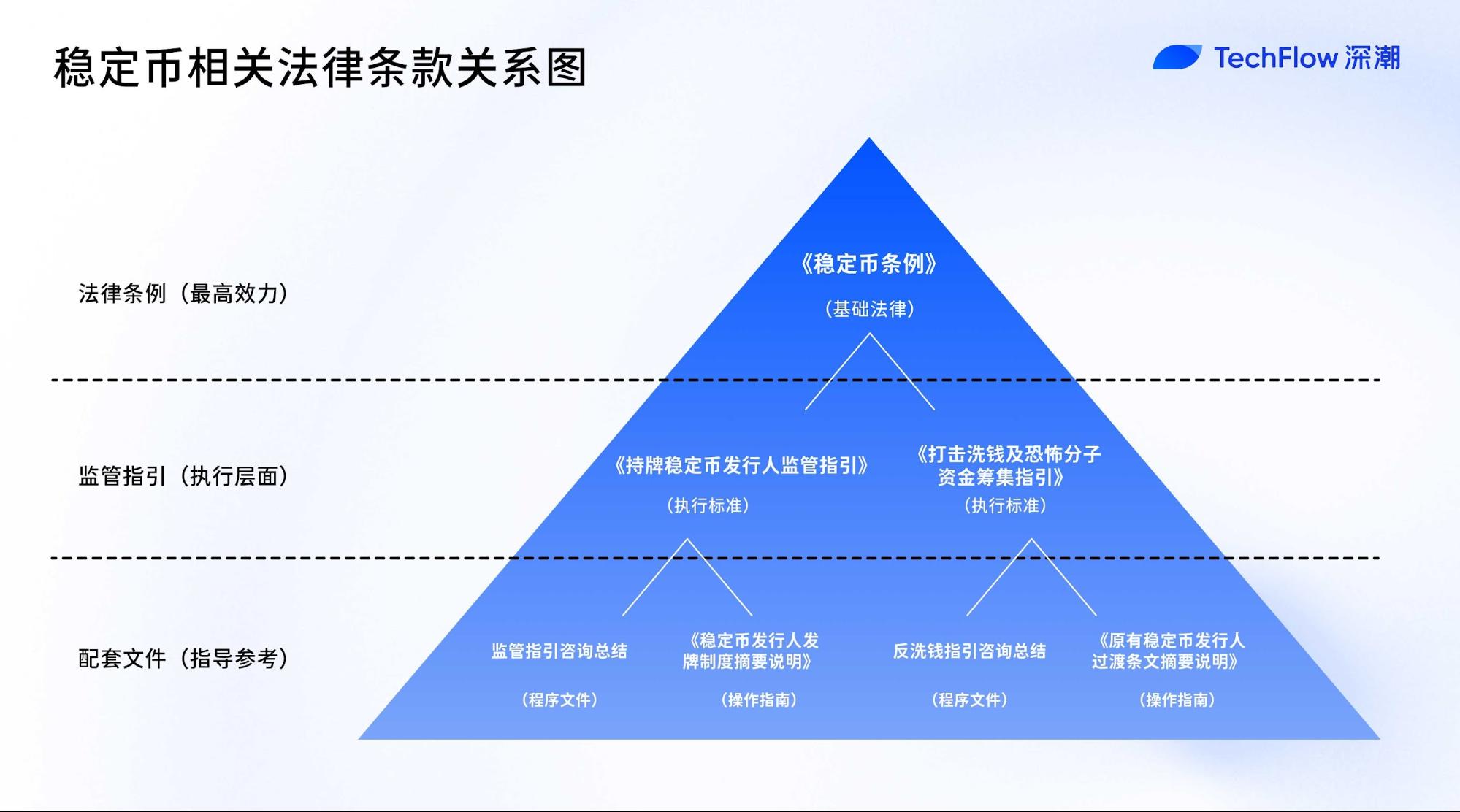

Как связаны эти документы?

Система регулирования стабильных монет в Гонконге включает: основной закон (Закон о стабильных монетах), два набора рекомендаций (каждый со сводкой консультаций) и два пояснительных документа. В совокупности они формируют полнофункциональную схему от правовой базы до подробных инструкций для заявителей.

В частности, структура документации состоит из:

- Базовый закон: Закон о стабильных монетах (принят в мае)

- Два набора регуляторных рекомендаций: для лицензированных эмитентов стабильных монет, а также по AML/CTF

- Две сводки консультаций: раскрывают процесс общественных обсуждений и ответы HKMA по вышеуказанным документам

- Два пояснительных документа: Обзор режима лицензирования и Обзор переходных положений для действующих эмитентов стабильных монет

Закон о стабильных монетах служит правовым фундаментом и задаёт структуру системы лицензирования. Два комплекта регуляторных рекомендаций трансформируют принципы закона в конкретные стандарты и требования к выполнению; их необходимо неукоснительно соблюдать всеми лицензированными организациями.

Сводки консультаций — это процессуальные документы, не имеющие юридической силы, но фиксирующие мнение регулятора и обратную связь рынка, помогая участникам индустрии понять замысел и причины норм.

Пояснительные документы дают практические разъяснения, содержат обзоры режимов регулирования и пошаговые инструкции по подаче заявок, чтобы потенциальные эмитенты могли проще ориентироваться в процедурах и требованиях.

В двух словах:

Закон формулирует правила — определяет понятие стабильной монеты, кто вправе их выпускать и какие заложены основные регуляторные принципы;

Регуляторные рекомендации задают стандарты — описывают технические параметры, например, минимальный капитал, требования к управлению рисками и раскрытию информации;

Пояснительные документы предоставляют «дорожную карту» — разъясняют процесс получения лицензии, особенности переходного периода и подходы регулятора к надзору.

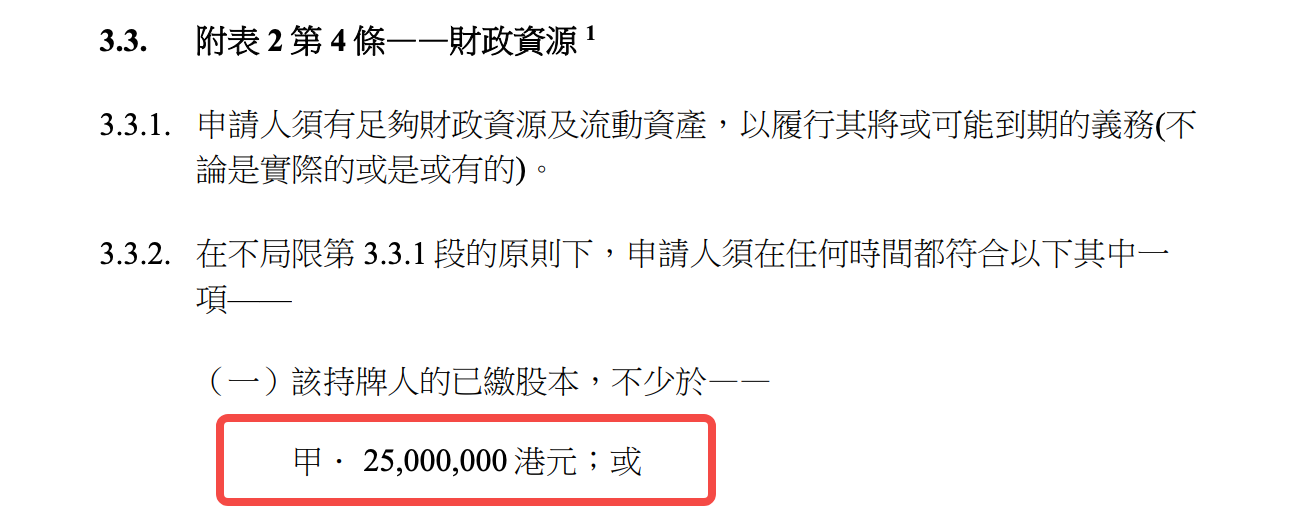

Рекомендации для лицензированных эмитентов: «Жёсткая» и «гибкая» стороны порога 25 млн HK$

Для максимально объективного анализа рассмотрим центральный документ — Регуляторные рекомендации для лицензированных эмитентов стабильных монет. В них фиксируются конкретные требования к комплаенсу, напрямую определяющие рабочие процессы рынка.

Если Закон о стабильных монетах — это основа эмиссии в Гонконге, то 89-страничные Рекомендации для лицензированных эмитентов — это «каменная кладка», формирующая конструкцию отрасли.

Минимальный капитал 25 млн HK$, 12 строгих требований к управлению приватными ключами — HKMA создаёт регулятивную систему, сочетающую жёсткость с прагматизмом и охватывающую каждый ключевой операционный аспект.

Барьер входа: высокие требования не для всех

Минимальный порог капитала — 25 млн HK$ (около 3,2 млн долларов США) — один из самых высоких в международной практике регулирования стабильных монет. Для сравнения, в ЕС по MiCA требуется 350 000 EUR для e-money токенов, а в Японии — 10 млн JPY (примерно 75 000 долларов США). Очевидно, что планка Гонконга призвана гарантировать финансовую устойчивость эмитентов при сохранении пространства для инноваций.

Однако капитал — только первая ступень. Стандарты добросовестности и порядочности заслуживают особого внимания.

Рекомендации выделяют целую главу семи важнейшим критериям — от проверки отсутствия судимостей и делового опыта до анализа финансовой устойчивости и времени, выделяемого на деятельность, включая контроль внешних позиций в советах директоров. Обязательное условие: как минимум треть совета директоров — независимые неисполнительные директора, что соответствует стандартам публичных компаний.

На практике это означает: выпуск стабильных монет в Гонконге требует не только финансовых ресурсов, но и компетентной управленческой команды. Стартапам Web3 с техническими учредителями необходимо модернизировать корпоративное управление и привлечь профессионалов из финансовой сферы для соответствия регуляторным стандартам.

Ограничения распространяются и на бизнес-активность: лицензиаты должны предварительно получать письменное согласие HKMA на любую «иную деятельность». Это фактически закрепляет за эмитентами статус специализированных организаций, подобных платёжным и e-money провайдерам. Для команд, строящих сквозную экосистему «DeFi + стабильные монеты», это указывает на необходимость пересмотра бизнес-модели.

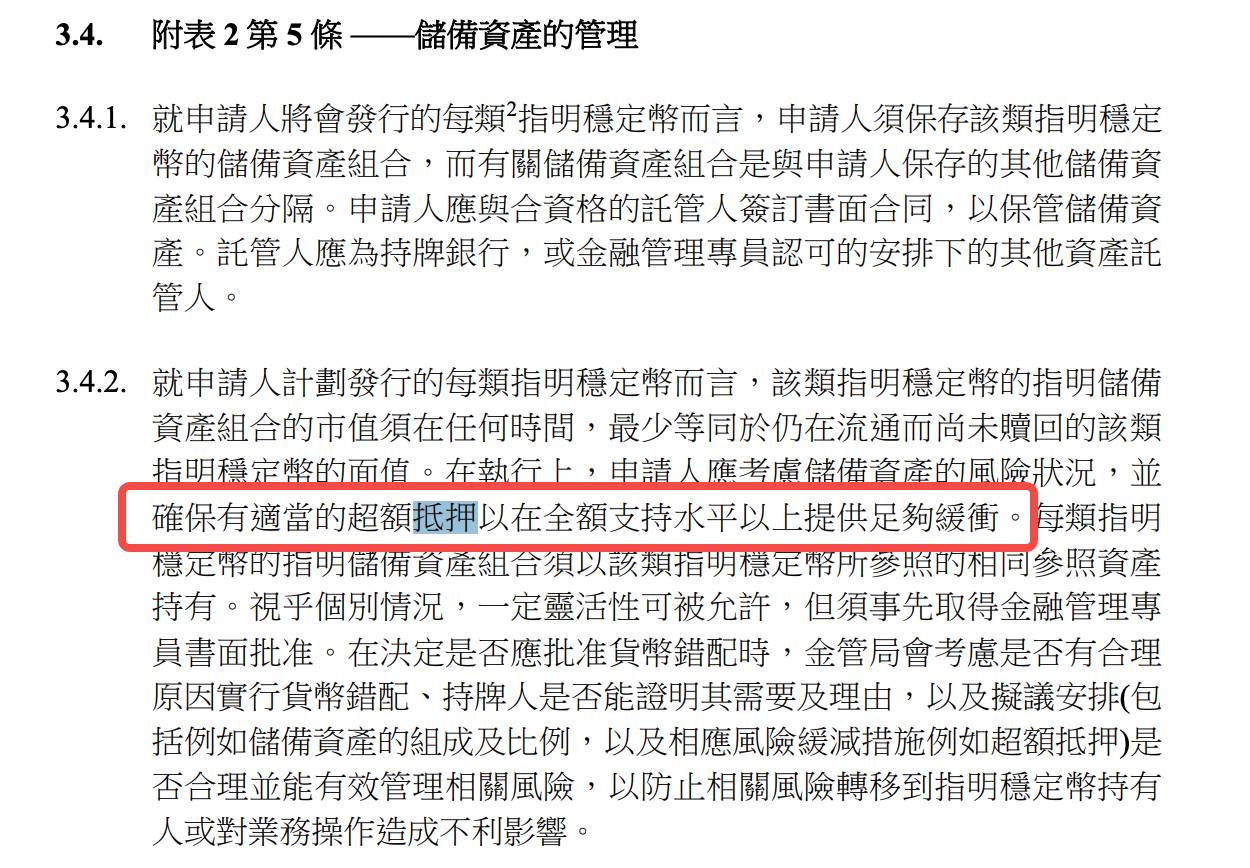

Управление резервами: 100% покрытие — только начало

В Гонконге действует принцип «100%+ сверхобеспечения» резервов стабильных монет.

Рекомендации требуют: рыночная стоимость резервных активов должна «всегда» не быть ниже совокупной номинальной стоимости выпущенных стабильных монет и «учитывать риски резервов, обеспечивая необходимое сверхобеспечение».

Четкая величина «необходимого» сверхобеспечения не установлена.

Точное число не задано, однако, учитывая требования по лимитам рыночного риска и регулярным стресс-тестам, регулятор ожидает, что эмитенты динамически пересматривают коэффициенты покрытия в зависимости от ситуации.

Такой принципиальный подход увеличивает гибкость, но одновременно вынуждает эмитентов строить развитые системы управления рисками и аргументировать выбор уровня обеспечения, что повышает издержки комплаенса.

В определении допустимых резервных активов Гонконг проявляет сдержанную гибкость без ограничения инновационного потенциала.

Вдобавок к классическим деньгам и депозитам, рекомендации прямо разрешают использование «токенизированных допустимых активов». Это открывает возможность будущего применения токенизированных казначейских облигаций США или банковских депозитов в качестве резерва.

Особо важно требование о доверительном управлении резервами.

Лицензиаты должны создавать эффективные трастовые механизмы, юридически изолирующие резервные активы от собственных, и получать независимое юридическое заключение их действительности. Таким образом, права держателей стабильных монет защищены даже в случае банкротства эмитента, что существенно серьёзнее стандартного бухучёта.

Требования к прозрачности очень высоки: эмитенты обязаны еженедельно раскрывать состав и рыночную стоимость резервов, а также проходить ежеквартальные аудиты у независимых аудиторов. Для сравнения, даже наиболее прозрачные проекты — как USDC — публикуют отчётность по резервам раз в месяц. Гонконг поднимает планку прозрачности для отрасли.

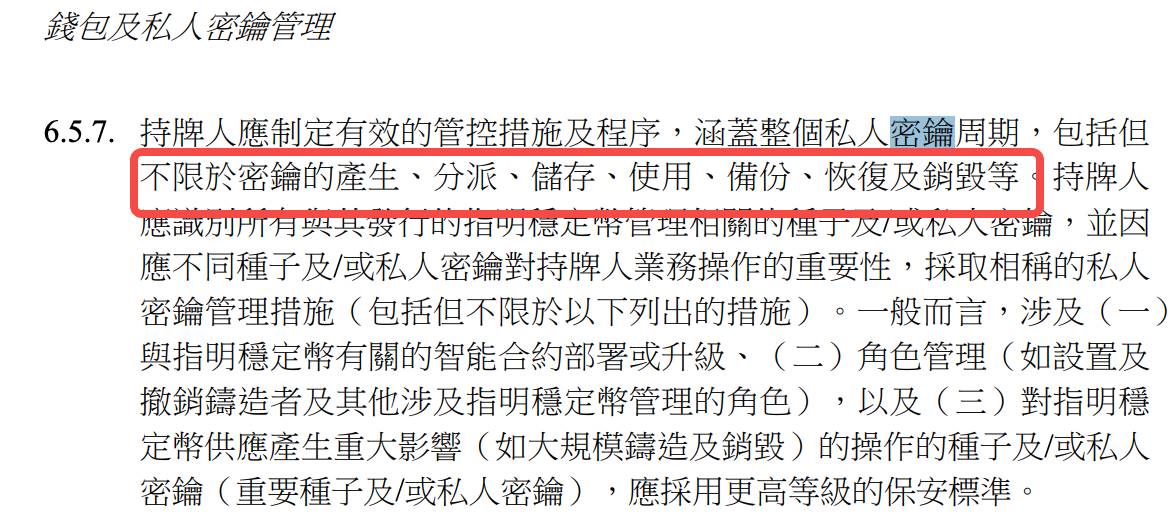

Технологические требования: управление приватными ключами на уровне предприятий

Рекомендации свидетельствуют о глубоком понимании Web3 и блокчейн-безопасности, в частности, в области управления приватными ключами:

От генерации до уничтожения, от физической защиты до реагирования на инциденты — 12 детализированных требований охватывают весь жизненный цикл ключей.

Например, «критические приватные ключи используются только в изолированной среде»: ключи для выпуска/сжигания стабильных монет не должны соприкасаться с интернетом и подлежат исключительно офлайн-хранению;

«Мультиподпись при доступе к ключам»: ни один человек не может владеть всеми полномочиями над критическими ключами единолично;

«Носители ключей должны находиться в Гонконге либо в других местах, одобренных HKMA»: офшорное хранение ключей фактически исключено.

Эти положения отражают стремление HKMA учесть уникальные блокчейн-риски и внедрить лучшие практики корпоративного уровня в управление ключами.

Аудит смарт-контрактов обязателен: эмитенты привлекают «квалифицированных независимых специалистов» для аудита кода как перед внедрением, так и при релизе обновлений. Требования к безопасности, функциональности и корректной работе очень высоки, а статус «квалифицированного аудитора» в молодом Web3-сегменте остаётся сложной задачей для рынка.

В части идентификации клиентов рекомендации сочетают специфику Web3 и классического KYC.

Эмитент должен проводить «надлежащую идентификацию клиентов» до оказания услуг и «может перечислять стабильные монеты только на предварительно зарегистрированные криптокошельки» — балансируя приватность пользователей и регуляторные требования.

Операционные стандарты: модель работы как у банка

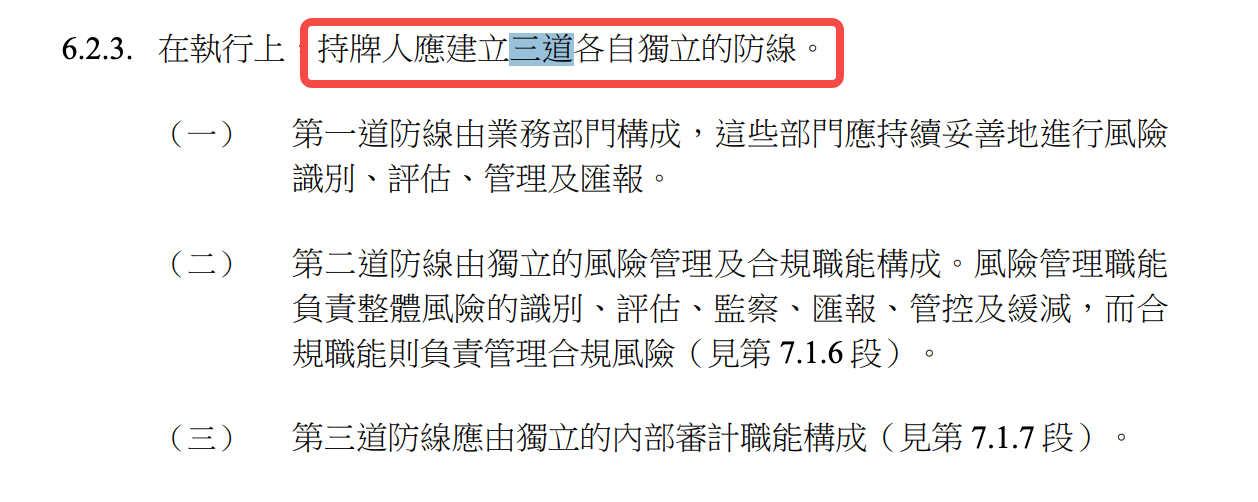

«Погашение Т+1», «предварительная регистрация счетов», «три линии защиты» — всё это показывает, что от эмитентов в Гонконге ждут уровня управления рисками, сопоставимого с крупными банками.

Порядок погашения и временные рамки:

«Корректные заявки на погашение должны исполняться в течение одного рабочего дня с момента получения» — это Т+1, что строже, чем у большинства стабильных монет. Например, Tether может задерживать либо отклонять погашения, но для гонконгских эмитентов оперативное погашение — юридическая обязанность.

При этом предусмотрена гибкость на случай форс-мажоров: в «исключительных обстоятельствах» лицензиат может задержать погашение только с одобрения HKMA, что похоже на банковские процедуры приостановки выдачи средств для защиты системы.

Концепция трёх линий защиты взята из банковских стандартов:

Первая линия — бизнес-подразделения, вторая — независимый риск-менеджмент и комплаенс, третья — внутренний аудит. Для многих «нативных» Web3-команд это означает переход к многоуровневым организациям с чёткой ответственностью вместо горизонтальных команд разработчиков.

Управление рисками третьих лиц также строгое.

Для кастодии резервов, технического аутсорсинга либо распространения стабильных монет любое сотрудничество должно сопровождаться тщательной проверкой благонадёжности (due diligence) и постоянным контролем. Если сторонний провайдер находится вне Гонконга, эмитент обязан анализировать возможности местного регулятора по доступу к данным и оперативно извещать HKMA при необходимости.

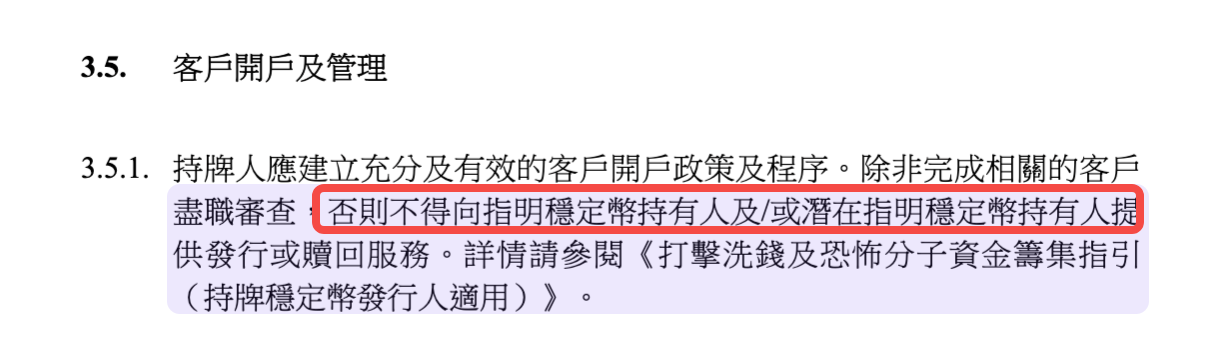

KYC: должен ли каждый держатель проходить идентификацию?

Один из самых оживлённых вопросов в соцсетях — правила KYC.

В ряде аналитических материалов подчёркивается: регуляторная документация требует полной идентификации каждого держателя стабильной монеты, то есть фактически обязательной проверки по реальному паспорту.

Давайте посмотрим на формулировки из рекомендаций:

Хотя рекомендации различают термины «клиент» и «держатель», на практике это различие номинальное: вы свободно получаете и храните стабильные монеты, но для любого полноценного использования (например, погашения на фиат) почти всегда потребуется пройти KYC.

Формально существует некоторая гибкость:

- «Лицензиаты могут выпускать назначенные стабильные монеты только своим клиентам».

- «Условия распространяются на всех держателей назначенной стабильной монеты (независимо от того, являются ли они клиентами лицензиата)».

Похоже, существуют две группы — верифицированные клиенты, прошедшие KYC, и держатели без верификации. Но в действительности эта линия мало что значит.

Ключевое условие для погашения: «Эмитент не вправе выпускать или погашать стабильную монету для (потенциального) держателя без проведения полной идентификации клиента».

То есть для погашения KYC обязателен — держатель становится клиентом.

Гарантируется право на погашение по номиналу, что важно для стабильности системы, но воспользоваться этим может только тот, кто прошёл идентификацию KYC.

Кто не может или не хочет проходить KYC по соображениям приватности, географии или другим причинам, воспользоваться погашением не сможет.

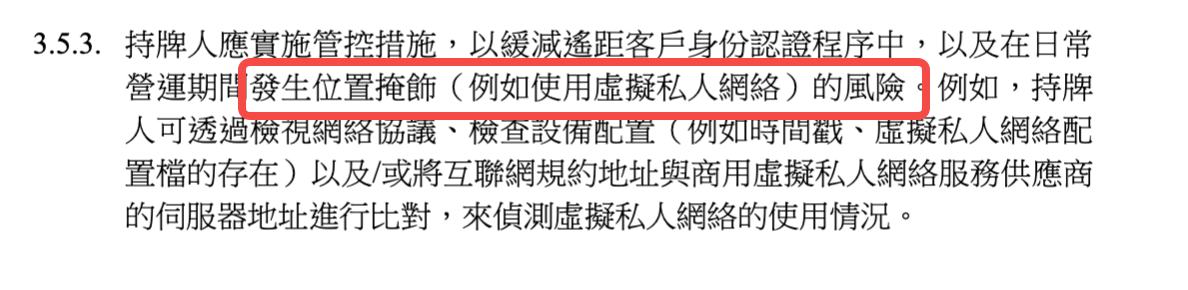

Ещё один барьер — географические ограничения.

Рекомендации обязывают эмитентов «не выпускать и не предлагать стабильные монеты в юрисдикциях, где это запрещено», и «предпринимать меры по выявлению и блокировке пользователей VPN».

Для пользователей глобальных криптоактивов геоблокировка может оказаться даже более жёсткой, чем требования KYC.

Для регулятора Гонконга это необходимый компромисс: строгий контроль обеспечивает прозрачность рынка и финансовую устойчивость. Однако вопрос — станет ли эта модель мировым стандартом — остаётся открытым.

Механизм выхода: система проактивной безопасности

Среди всех требований особенно важным является «план выхода», хотя его часто недооценивают.

Регулятор требует, чтобы у каждого эмитента был детальный, заранее подготовленный план выхода, охватывающий все этапы: реализацию резервов, исполнение заявок на погашение, передачу операций третьим лицам.

Этим требованием HKMA явно демонстрирует высокий уровень внимания к системным рискам.

В отличие от других цифровых активов, стабильные монеты способны быстро достичь массового использования, а значит — неудачи или сбои способны вызвать цепную реакцию. Поэтому заблаговременный план упорядоченного выхода минимизирует риски для рынка даже в худшем сценарии.

Планы должны учитывать процедуры в обычных и стрессовых условиях:

Если ликвидность исчезнет — как реализовать резервы без паники? Если банк-партнёр выйдет из игры — как исполнить погашения?

Способность решать такие задачи и отличает устойчивого эмитента от остальных.

Глубинная логика регулирования в Гонконге

В целом, система регулирования стабильных монет в Гонконге отличается сочетанием уникальности и прагматизма. Здесь не используется американская модель «регуляции через расследования» и не доминирует европейский «жёсткий свод правил» — применяется гибрид: принципы + правила.

Для критически важных рисков — резервов, приватных ключей — рекомендации чётко прописаны. Для операционных параметров, например, коэффициентов покрытия, оставлена свобода для «принципиального» подхода.

Такой баланс обусловлен быстрыми темпами изменений в индустрии и стремлением избежать устаревания норм.

Порог в 25 млн HK$ высок, но ниже, чем 50 млн HK$ для платформ обмена виртуальных активов. Технологические требования строги, но допущены новые форматы, такие как токенизированные активы. Операционные стандарты жёсткие, но предусматривают антикризисное планирование.

Самое главное: эта система отражает понимание, что стабильные монеты не просто «криптовалюта», а фундаментальный инфраструктурный элемент, соединяющий традиционный и цифровой финансовый сектор. Поэтому стандарты регулирования должны быть максимально высокими ради стабильности, но и достаточно гибкими для поддержки инноваций.

Сигнал рынку предельно ясен:

Гонконг открыт ответственным инновациям, но готовьте ресурсы для жёсткого контроля.

Любая компания, стремящаяся выпустить стабильную монету здесь, должна тщательно анализировать свои финансовые, технологические и комплаенс-ресурсы.

В глобальном масштабе пример Гонконга доказывает: разумное регулирование не мешает инновациям, а создает пространство для их устойчивого развития.

Когда требования прозрачны и стандарты ясны, расходы на комплаенс можно прогнозировать, а границы для инноваций чётко определены.

Этот подход сохранит за Гонконгом лидерство в сфере цифровых активов в долгосрочной перспективе.

Отказ от ответственности:

- Данная статья опубликована на основе материала [TechFlow] и защищена авторским правом оригинального автора [David, TechFlow]. Если вы возражаете против перепечатки, пожалуйста, обратитесь в службу поддержки Gate Learn. Мы оперативно рассмотрим ваш запрос в соответствии с действующими процедурами.

- Отказ от ответственности: выраженные мнения принадлежат автору и не являются инвестиционной рекомендацией.

- Переводы на другие языки выполнены командой Gate Learn. Если Gate не указан как источник, копирование, распространение и плагиат переведённых материалов запрещены.

Пригласить больше голосов

Содержание

Статьи по теме

Что такое стейблкоин?

Что такое USDe? Раскрываются множественные методы заработка USDe

Что такое USDT0

Глубокое объяснение Yala: построение модульного агрегатора доходности DeFi с устойчивой монетой $YU в качестве средства обмена

Что такое Usual?