【Döviz】Ağustos ve 1. hafta için ABD Doları/Yen tahmini | Yoshida Tsune'nin döviz haftalık bülteni | Manekuri Monex Securities'in yatırım bilgileri ve para ile ilgili faydalı medya

Temmuz Gözden Geçirme = 150 Yen'e kadar Dolar/Yen yükselişi, ancak 1 Ağustos'ta dibe vurmak.

Dolar/yen, 2025 Mart ayı sonundan bu yana en yüksek seviyeye yükseliş = faiz farkından sapma

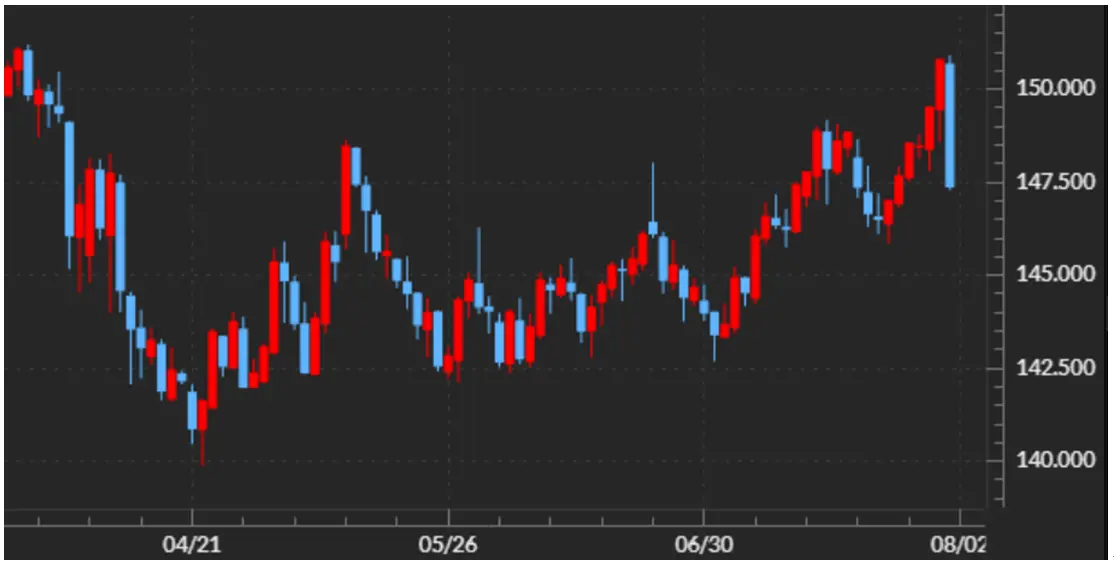

Temmuz'daki Dolar/Yen büyük bir yükseliş gösterdi ve ay sonuna doğru 151 yen civarına kadar yükselerek Mart ayı sonundan bu yana en yüksek seviyesini kaydetti. Ancak, 1 Ağustos'ta açıklanan Temmuz ayına ait ABD istihdam verilerinin piyasa tahminlerinden daha zayıf bir sonuç göstermesi gibi nedenlerle, birden 147 yen seviyelerine dibe vurdu (Bkz. Grafik 1).

【図表1】Dolar/yen günlük grafik (2025 Mart'tan itibaren)

Kaynak: Manex Trader FX

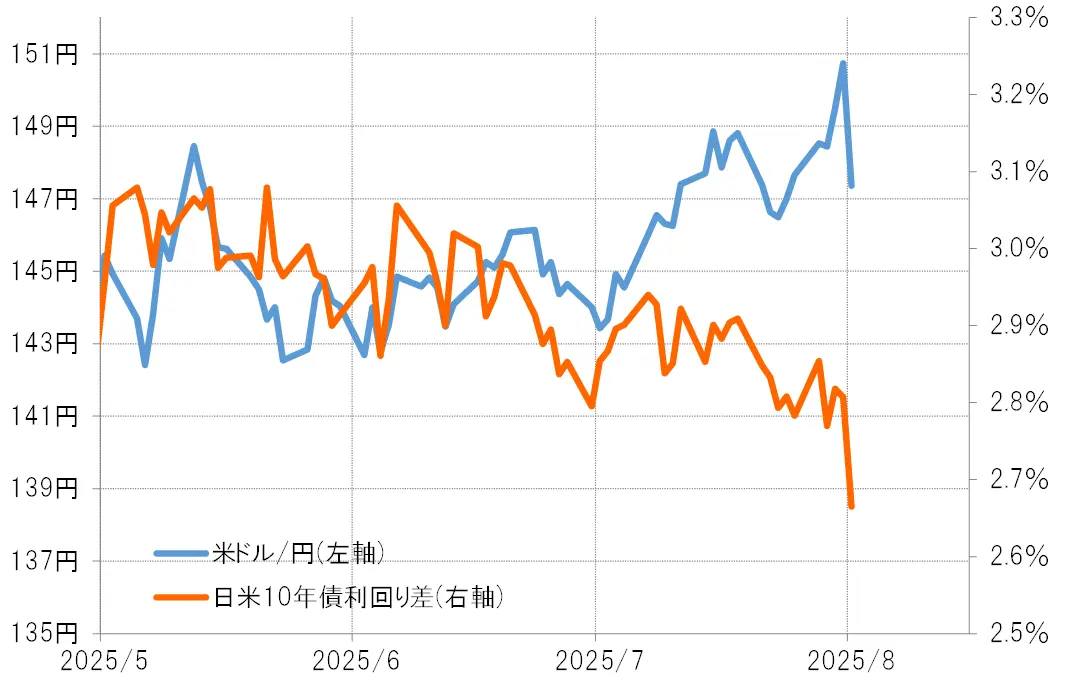

Temmuz ayında Dolar / Yen'in büyük bir yükseliş göstermesinin başlıca nedenleri arasında, Haziran ayındaki ABD istihdam verilerinin beklenenden güçlü çıkması, Japonya'daki üst meclis seçimlerinde koalisyon partisinin büyük bir yenilgi alması ve ay sonundaki ABD-Japonya para politikaları gibi unsurlar sayılabilir. Ancak, bu büyük Dolar değer kazanımı ve Yen zayıflaması, ABD-Japonya faiz farkından (Dolar üstünlüğü, Yen zayıflığı) büyük ölçüde sapmış durumda idi (Bkz. Şekil 2). Temmuz ayındaki ABD-Japonya faiz farkı, daha çok daralma eğilimindeydi.

【図表2】Dolar/yen ve Japonya-ABD 10 yıllık tahvil faizi farkının seyri (2025 Mayıs'tan itibaren)

Kaynak: Refinitiv verilerinden Monex Securities tarafından oluşturulmuştur.

150 Yen'e kadar olan yen zayıflığını haklı çıkaran "2 spekülatif yen satışı"

2025 Temmuz'daki Dolar yükselişinin ve Yen değer kaybının arkasındaki ana sebep, iki spekülatif grubun Dolar alımı ve Yen satışıydı, değil mi? Birincisi, hedge fonlarının (bundan sonra Hedge F) Yen alım pozisyonlarının kapatılmasıyla birlikte gerçekleşen Yen satışıdır. İkincisi ise, Japon bireysel yatırımcıları gibi, ABD ve Japonya arasındaki faiz farkının Dolar üstünlüğü ve Yen zayıflığına dayanarak Dolar alımını ve Yen satışını genişletmeleridir.

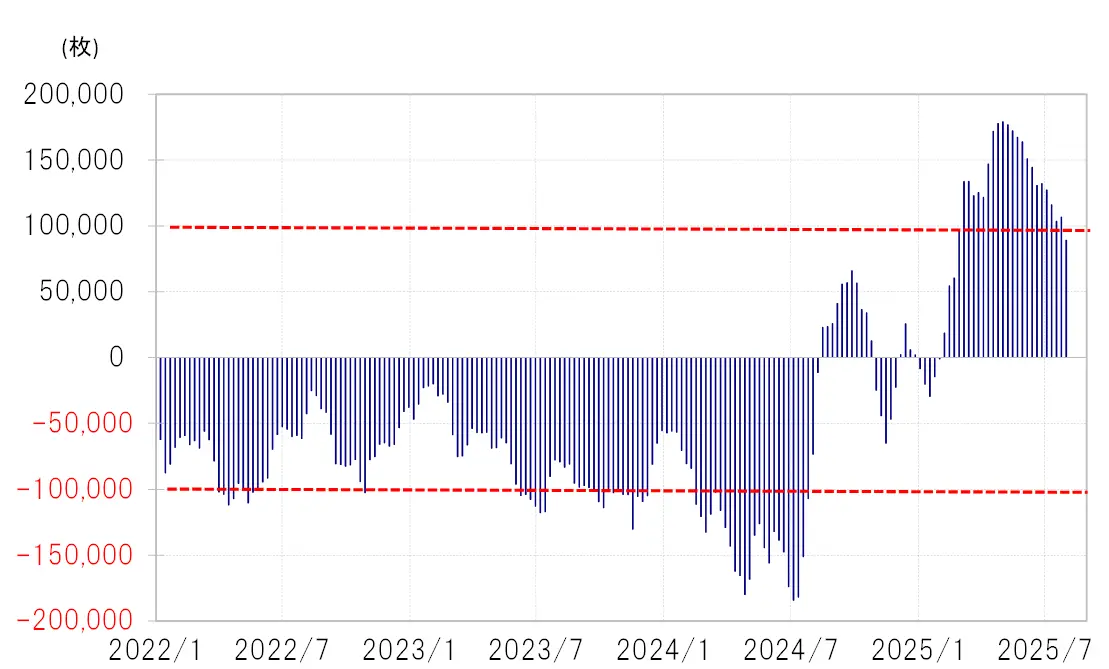

Hedge F'nin işlemlerini yansıtan CFTC istatistiklerine göre spekülatiflerin yen pozisyonu, 2025 Mayıs'a kadar net alım (ABD doları net satım) olarak eşi benzeri görülmemiş bir şekilde 170.000'in üzerinde genişledi ancak Temmuz sonuna gelindiğinde 89.000'e neredeyse yarı yarıya azaldı (Şekil 3'e bakınız). Bu kadar büyük çapta yen alım pozisyonu daralmasının ardından gerçekleşen yen satışı, Temmuz'daki ABD doları değer artışı ve yen değer kaybının arkasındaki nedenlerden biri olabilir.

【図表3】CFTC istatistiklerine göre spekülatif yatırımcıların yen pozisyonu (2022 Ocak - )

Kaynak: Refinitiv verilerine göre Monex Securities tarafından oluşturulmuştur.

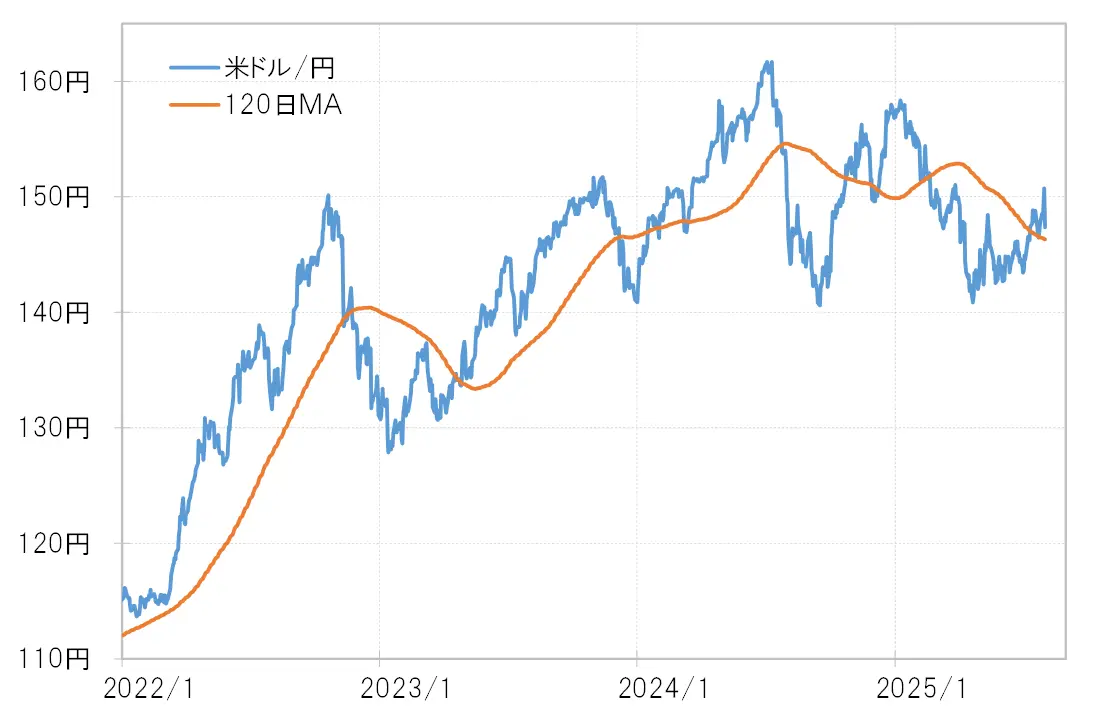

Hedge F'nin yen alım pozisyonunun neden büyük ölçüde küçüldüğü? Bunun nedeni, kar-zarar eşitliği noktasının altına düşmesi ve açık zararların genişlemesinin büyük bir etki yaratmasıdır. Hedge F'nin yen alım pozisyonunun kar-zarar eşitliği noktası, ABD Doları / Yen'in 120 günlük MA (hareketli ortalama) bir gösterge olabilir ve 2025 Temmuz ortasından itibaren ABD Doları'nın değer kazanması ve Yen'in değer kaybetmesiyle birlikte artış göstermiştir (Şekil 4'e bakınız). Bu nedenlerden dolayı, yen alım pozisyonundaki zararların genişlemesini önlemek için, kapatma amaçlı yen satışı artmış olabilir.

【図表4】Dolar/yen ve 120 günlük MA (2022年1月~)

Kaynak: Refinitiv verilerine göre Monex Securities tarafından hazırlanmıştır.

Büyük faiz farkı ile yen dezavantajında, avantajlı yen satışı genişlemeye devam ediyor.

Yukarıdaki Hedge F’nin yen alım pozisyonu, bir dönem daha da küçülmüş olsa da, hala mutlak anlamda büyük faiz farkı yen zayıflığına bakıldığında mantıksız olabilir (Şekil 5'e bakınız). Bu nedenle, Hedge F’nin yen alım genişlemesi, kısa vadeli ticaret yapan spekülatörler arasında istisnai bir durum olabilir. Japon bireysel yatırımcılar ve FX trader'ları gibi kişiler, büyük faiz farkı yen zayıflığını dikkate alarak, hala avantajlı yen satımını genişletmiş olabilirler.

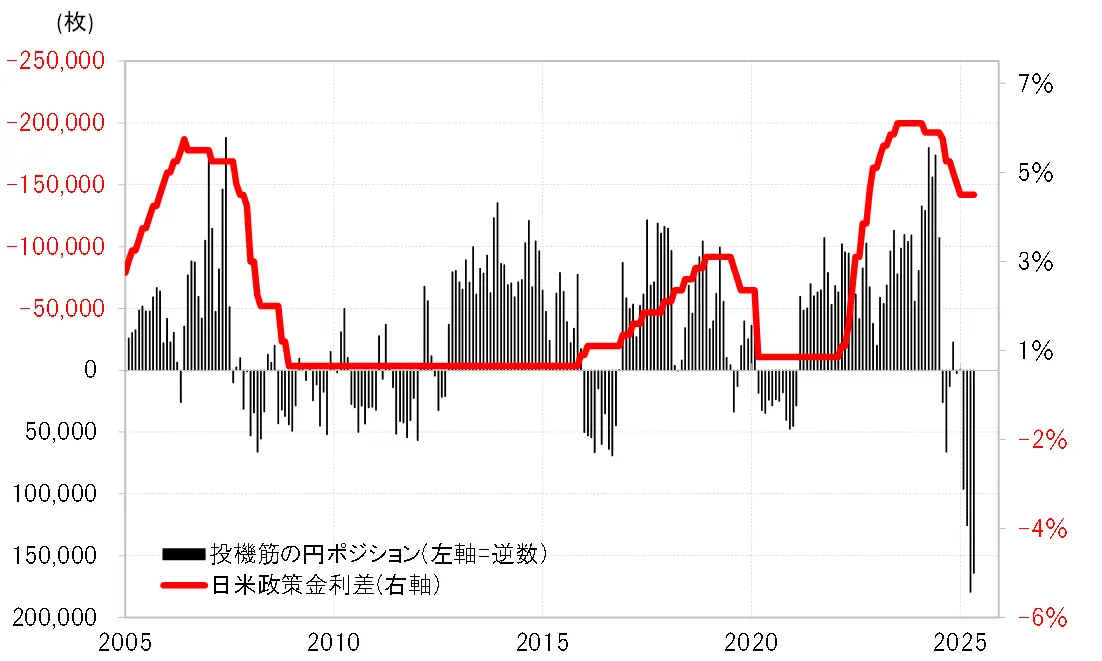

【図表5】CFTC istatistiklerine göre spekülatif oyuncuların yen pozisyonları ve Japonya ile ABD arasındaki politika faiz farkı (2005 yılı itibarıyla)

Kaynak: Refinitiv verileri tarafından Monex Securities tarafından hazırlanmıştır.

Özetle, Temmuz ayında 150 yen'e kadar yükselen Dolar / Yen, Japonya ve ABD arasındaki faiz farkını açıklayacak düzeyi büyük ölçüde aşmıştı. Ancak, Hedge F'nin yen alım pozisyonunun kapatılmasına bağlı olarak yen satışı ve faiz farkı nedeniyle yenin dezavantajlı konumdan, Japonya'daki bireysel yatırımcılar gibi kişilerin aktif hale gelmesiyle birlikte "iki spekülatif yen satışı" ön plana çıkmış olabilir.

Ağustos'un Önemli Noktası = "Beklenenden Daha Güçlü Amerikan Ekonomisi" Doğru Muydu?

ABD istihdam verilerinin sonuçları ışığında, ABD ekonomisinin değerlendirilmesini yeniden sorgulamak

ABD Doları'nın değer kazanması ve Yen'in değer kaybetmesi, Ağustos ayına girmemizle birlikte aniden dibe vurdu. Bunun büyük bir tetikleyicisi, 1'inde açıklanan ABD istihdam verileri oldu. Bu verilerdeki NFP (tarım dışı istihdam) Temmuz ayı için beklentilerden zayıf gelmesinin yanı sıra, Mayıs ve Haziran aylarına ait iki aylık verinin de büyük ölçüde aşağı revize edilmesi, "beklentilerin üzerinde güçlü ABD işgücü piyasası" görüşünün bir anda değişmesine neden oldu (Şekil 6'ya bakınız).

【Şekil 6】NFP (Tarım Dışı İstihdam) Gelişimi (2022 ve sonrası)

Kaynak: Refinitiv verileri, Monex Securities tarafından hazırlanmıştır.

2025 Nisan'da 139 Yen'den Temmuz'da 150 Yen'e kadar yükselen Dolar yüksekliği ve Yen zayıflığının arkasında, işgücü piyasası da dahil olmak üzere ABD ekonomisinin beklenenden daha güçlü olması olduğunu düşünüyorum. ABD reel GSYİH büyüme oranı, 2025'in ilk çeyreğinde çeyrek bazında yıllık olarak negatif olsa da, ikinci çeyreğin öncü verisi %3'lük yüksek bir rakam oldu.

Bir dönem, esas olarak Trump ABD Başkanı'nın gümrük politikalarının etkisiyle, enflasyonun yeniden alevleneceği, diğer yandan ABD ekonomisinin yavaşlayacağı ve en kötü senaryoda, fiyat artışı ile durgunluğun aynı anda gerçekleşeceği bir "stagflasyon" riski olduğu düşünülüyordu. Ancak, bunlar gerçek verilerle doğrulanmadan, borsa daha çok en yüksek seviyelerini güncellemeye devam etti.

1 Ağustos'ta açıklanan ABD istihdam verileri, "beklentilerin üzerinde güçlü bir ABD ekonomisi" olarak değerlendirilen son görüşlerin doğru olup olmadığını yeniden sorgulama durumuna yol açmış gibi görünüyor. Bu anlamda, Ağustos ayındaki Dolar / Yen, ABD ekonomisinin değerlendirilmesinin en büyük tema haline gelmesiyle, işgücü piyasası dahil olmak üzere ABD ekonomisi, erken bir faiz indirimine yeniden başlanması gerekecek kadar kötüleşirse, hisse senedi düşüşü ve ABD faiz oranlarındaki düşüş nedeniyle Dolar'ın yukarı yönlü hareketi de zorlaşacaktır.

Bir diğer gösterge olarak, mevcut 146 yen seviyesinin altındaki ABD Doları / Yen'in 120 günlük MA'sına dayanarak, ABD Doları'nın değer kaybı ve Yen'in değer kazanıp kazanmayacağına dikkat çekmek istiyorum. Bu, Hedge F'nin Yen alım pozisyonunun kâr-zarar eşik noktası olma potansiyeline sahip, bu nedenle 120 günlük MA'nın altına inerse, Hedge F'nin Yen alım pozisyonunun kapatılması ile birlikte Yen satışı yavaşlayabilir. Bunu göz önünde bulundurarak, Ağustos ayında ABD Doları / Yen'in 143-150 yen aralığında, Temmuz ayının tersine ABD Doları'nın değer kaybı ve Yen'in değer kazanacağı bir gelişme öngörüyorum.

8/4~8/8 dönemi Dolar/Yen tahmin aralığı = 145~150 yen

1 Ağustos'ta açıklanan Temmuz ayı ABD istihdam verilerinin sonuçları sonrasında, ABD ekonomisinin değerlendirilmesinin gözden geçirilmesi gerekip gerekmediği konusu gündeme geldi. Bu nedenle, 5'inde ISM (ABD Tedarik Yönetimi Derneği) hizmet sektörü PMI ve istihdamla ilgili göstergeler başta olmak üzere ABD ekonomik verilerinin açıklanması dikkat çekiyor.

Dolar/Yen, 1 günde 150 yen seviyelerinden 147 yen seviyelerine 3 yen'den fazla bir dibe vurmak ile, kısa vadede tepki sınırlı kalabilir. Diğer yandan, alt seviyenin 120 günlük MA'nın 146 yen'in altına düşüp düşmeyeceğine dikkat edilmeli. 120 günlük MA üzerinde seyrederken, hedge fonlarının yen alım pozisyonlarının kapatılmasından dolayı yen satışı ile Dolar/Yen'in alt seviyesi sınırlı kalacağa benziyor, ancak bu seviyenin altına düşülürse düşüş riski genişleyecek ve Doların değer kazanması ile yenin zayıflaması zorlaşacaktır. Bunları dikkate alarak, bu hafta (4 Ağustos haftası) Dolar/Yen'in 145-150 yen aralığında olmasını bekliyorum.

This page may contain third-party content, which is provided for information purposes only (not representations/warranties) and should not be considered as an endorsement of its views by Gate, nor as financial or professional advice. See Disclaimer for details.

【Döviz】Ağustos ve 1. hafta için ABD Doları/Yen tahmini | Yoshida Tsune'nin döviz haftalık bülteni | Manekuri Monex Securities'in yatırım bilgileri ve para ile ilgili faydalı medya

Temmuz Gözden Geçirme = 150 Yen'e kadar Dolar/Yen yükselişi, ancak 1 Ağustos'ta dibe vurmak.

Dolar/yen, 2025 Mart ayı sonundan bu yana en yüksek seviyeye yükseliş = faiz farkından sapma

Temmuz'daki Dolar/Yen büyük bir yükseliş gösterdi ve ay sonuna doğru 151 yen civarına kadar yükselerek Mart ayı sonundan bu yana en yüksek seviyesini kaydetti. Ancak, 1 Ağustos'ta açıklanan Temmuz ayına ait ABD istihdam verilerinin piyasa tahminlerinden daha zayıf bir sonuç göstermesi gibi nedenlerle, birden 147 yen seviyelerine dibe vurdu (Bkz. Grafik 1).

【図表1】Dolar/yen günlük grafik (2025 Mart'tan itibaren) Kaynak: Manex Trader FX

Temmuz ayında Dolar / Yen'in büyük bir yükseliş göstermesinin başlıca nedenleri arasında, Haziran ayındaki ABD istihdam verilerinin beklenenden güçlü çıkması, Japonya'daki üst meclis seçimlerinde koalisyon partisinin büyük bir yenilgi alması ve ay sonundaki ABD-Japonya para politikaları gibi unsurlar sayılabilir. Ancak, bu büyük Dolar değer kazanımı ve Yen zayıflaması, ABD-Japonya faiz farkından (Dolar üstünlüğü, Yen zayıflığı) büyük ölçüde sapmış durumda idi (Bkz. Şekil 2). Temmuz ayındaki ABD-Japonya faiz farkı, daha çok daralma eğilimindeydi.

Kaynak: Manex Trader FX

Temmuz ayında Dolar / Yen'in büyük bir yükseliş göstermesinin başlıca nedenleri arasında, Haziran ayındaki ABD istihdam verilerinin beklenenden güçlü çıkması, Japonya'daki üst meclis seçimlerinde koalisyon partisinin büyük bir yenilgi alması ve ay sonundaki ABD-Japonya para politikaları gibi unsurlar sayılabilir. Ancak, bu büyük Dolar değer kazanımı ve Yen zayıflaması, ABD-Japonya faiz farkından (Dolar üstünlüğü, Yen zayıflığı) büyük ölçüde sapmış durumda idi (Bkz. Şekil 2). Temmuz ayındaki ABD-Japonya faiz farkı, daha çok daralma eğilimindeydi.

【図表2】Dolar/yen ve Japonya-ABD 10 yıllık tahvil faizi farkının seyri (2025 Mayıs'tan itibaren) Kaynak: Refinitiv verilerinden Monex Securities tarafından oluşturulmuştur.

Kaynak: Refinitiv verilerinden Monex Securities tarafından oluşturulmuştur.

150 Yen'e kadar olan yen zayıflığını haklı çıkaran "2 spekülatif yen satışı"

2025 Temmuz'daki Dolar yükselişinin ve Yen değer kaybının arkasındaki ana sebep, iki spekülatif grubun Dolar alımı ve Yen satışıydı, değil mi? Birincisi, hedge fonlarının (bundan sonra Hedge F) Yen alım pozisyonlarının kapatılmasıyla birlikte gerçekleşen Yen satışıdır. İkincisi ise, Japon bireysel yatırımcıları gibi, ABD ve Japonya arasındaki faiz farkının Dolar üstünlüğü ve Yen zayıflığına dayanarak Dolar alımını ve Yen satışını genişletmeleridir.

Hedge F'nin işlemlerini yansıtan CFTC istatistiklerine göre spekülatiflerin yen pozisyonu, 2025 Mayıs'a kadar net alım (ABD doları net satım) olarak eşi benzeri görülmemiş bir şekilde 170.000'in üzerinde genişledi ancak Temmuz sonuna gelindiğinde 89.000'e neredeyse yarı yarıya azaldı (Şekil 3'e bakınız). Bu kadar büyük çapta yen alım pozisyonu daralmasının ardından gerçekleşen yen satışı, Temmuz'daki ABD doları değer artışı ve yen değer kaybının arkasındaki nedenlerden biri olabilir.

【図表3】CFTC istatistiklerine göre spekülatif yatırımcıların yen pozisyonu (2022 Ocak - ) Kaynak: Refinitiv verilerine göre Monex Securities tarafından oluşturulmuştur.

Hedge F'nin yen alım pozisyonunun neden büyük ölçüde küçüldüğü? Bunun nedeni, kar-zarar eşitliği noktasının altına düşmesi ve açık zararların genişlemesinin büyük bir etki yaratmasıdır. Hedge F'nin yen alım pozisyonunun kar-zarar eşitliği noktası, ABD Doları / Yen'in 120 günlük MA (hareketli ortalama) bir gösterge olabilir ve 2025 Temmuz ortasından itibaren ABD Doları'nın değer kazanması ve Yen'in değer kaybetmesiyle birlikte artış göstermiştir (Şekil 4'e bakınız). Bu nedenlerden dolayı, yen alım pozisyonundaki zararların genişlemesini önlemek için, kapatma amaçlı yen satışı artmış olabilir.

Kaynak: Refinitiv verilerine göre Monex Securities tarafından oluşturulmuştur.

Hedge F'nin yen alım pozisyonunun neden büyük ölçüde küçüldüğü? Bunun nedeni, kar-zarar eşitliği noktasının altına düşmesi ve açık zararların genişlemesinin büyük bir etki yaratmasıdır. Hedge F'nin yen alım pozisyonunun kar-zarar eşitliği noktası, ABD Doları / Yen'in 120 günlük MA (hareketli ortalama) bir gösterge olabilir ve 2025 Temmuz ortasından itibaren ABD Doları'nın değer kazanması ve Yen'in değer kaybetmesiyle birlikte artış göstermiştir (Şekil 4'e bakınız). Bu nedenlerden dolayı, yen alım pozisyonundaki zararların genişlemesini önlemek için, kapatma amaçlı yen satışı artmış olabilir.

【図表4】Dolar/yen ve 120 günlük MA (2022年1月~) Kaynak: Refinitiv verilerine göre Monex Securities tarafından hazırlanmıştır.

Kaynak: Refinitiv verilerine göre Monex Securities tarafından hazırlanmıştır.

Büyük faiz farkı ile yen dezavantajında, avantajlı yen satışı genişlemeye devam ediyor.

Yukarıdaki Hedge F’nin yen alım pozisyonu, bir dönem daha da küçülmüş olsa da, hala mutlak anlamda büyük faiz farkı yen zayıflığına bakıldığında mantıksız olabilir (Şekil 5'e bakınız). Bu nedenle, Hedge F’nin yen alım genişlemesi, kısa vadeli ticaret yapan spekülatörler arasında istisnai bir durum olabilir. Japon bireysel yatırımcılar ve FX trader'ları gibi kişiler, büyük faiz farkı yen zayıflığını dikkate alarak, hala avantajlı yen satımını genişletmiş olabilirler.

【図表5】CFTC istatistiklerine göre spekülatif oyuncuların yen pozisyonları ve Japonya ile ABD arasındaki politika faiz farkı (2005 yılı itibarıyla) Kaynak: Refinitiv verileri tarafından Monex Securities tarafından hazırlanmıştır.

Özetle, Temmuz ayında 150 yen'e kadar yükselen Dolar / Yen, Japonya ve ABD arasındaki faiz farkını açıklayacak düzeyi büyük ölçüde aşmıştı. Ancak, Hedge F'nin yen alım pozisyonunun kapatılmasına bağlı olarak yen satışı ve faiz farkı nedeniyle yenin dezavantajlı konumdan, Japonya'daki bireysel yatırımcılar gibi kişilerin aktif hale gelmesiyle birlikte "iki spekülatif yen satışı" ön plana çıkmış olabilir.

Kaynak: Refinitiv verileri tarafından Monex Securities tarafından hazırlanmıştır.

Özetle, Temmuz ayında 150 yen'e kadar yükselen Dolar / Yen, Japonya ve ABD arasındaki faiz farkını açıklayacak düzeyi büyük ölçüde aşmıştı. Ancak, Hedge F'nin yen alım pozisyonunun kapatılmasına bağlı olarak yen satışı ve faiz farkı nedeniyle yenin dezavantajlı konumdan, Japonya'daki bireysel yatırımcılar gibi kişilerin aktif hale gelmesiyle birlikte "iki spekülatif yen satışı" ön plana çıkmış olabilir.

Ağustos'un Önemli Noktası = "Beklenenden Daha Güçlü Amerikan Ekonomisi" Doğru Muydu?

ABD istihdam verilerinin sonuçları ışığında, ABD ekonomisinin değerlendirilmesini yeniden sorgulamak

ABD Doları'nın değer kazanması ve Yen'in değer kaybetmesi, Ağustos ayına girmemizle birlikte aniden dibe vurdu. Bunun büyük bir tetikleyicisi, 1'inde açıklanan ABD istihdam verileri oldu. Bu verilerdeki NFP (tarım dışı istihdam) Temmuz ayı için beklentilerden zayıf gelmesinin yanı sıra, Mayıs ve Haziran aylarına ait iki aylık verinin de büyük ölçüde aşağı revize edilmesi, "beklentilerin üzerinde güçlü ABD işgücü piyasası" görüşünün bir anda değişmesine neden oldu (Şekil 6'ya bakınız).

【Şekil 6】NFP (Tarım Dışı İstihdam) Gelişimi (2022 ve sonrası) Kaynak: Refinitiv verileri, Monex Securities tarafından hazırlanmıştır.

2025 Nisan'da 139 Yen'den Temmuz'da 150 Yen'e kadar yükselen Dolar yüksekliği ve Yen zayıflığının arkasında, işgücü piyasası da dahil olmak üzere ABD ekonomisinin beklenenden daha güçlü olması olduğunu düşünüyorum. ABD reel GSYİH büyüme oranı, 2025'in ilk çeyreğinde çeyrek bazında yıllık olarak negatif olsa da, ikinci çeyreğin öncü verisi %3'lük yüksek bir rakam oldu.

Kaynak: Refinitiv verileri, Monex Securities tarafından hazırlanmıştır.

2025 Nisan'da 139 Yen'den Temmuz'da 150 Yen'e kadar yükselen Dolar yüksekliği ve Yen zayıflığının arkasında, işgücü piyasası da dahil olmak üzere ABD ekonomisinin beklenenden daha güçlü olması olduğunu düşünüyorum. ABD reel GSYİH büyüme oranı, 2025'in ilk çeyreğinde çeyrek bazında yıllık olarak negatif olsa da, ikinci çeyreğin öncü verisi %3'lük yüksek bir rakam oldu.

Bir dönem, esas olarak Trump ABD Başkanı'nın gümrük politikalarının etkisiyle, enflasyonun yeniden alevleneceği, diğer yandan ABD ekonomisinin yavaşlayacağı ve en kötü senaryoda, fiyat artışı ile durgunluğun aynı anda gerçekleşeceği bir "stagflasyon" riski olduğu düşünülüyordu. Ancak, bunlar gerçek verilerle doğrulanmadan, borsa daha çok en yüksek seviyelerini güncellemeye devam etti.

1 Ağustos'ta açıklanan ABD istihdam verileri, "beklentilerin üzerinde güçlü bir ABD ekonomisi" olarak değerlendirilen son görüşlerin doğru olup olmadığını yeniden sorgulama durumuna yol açmış gibi görünüyor. Bu anlamda, Ağustos ayındaki Dolar / Yen, ABD ekonomisinin değerlendirilmesinin en büyük tema haline gelmesiyle, işgücü piyasası dahil olmak üzere ABD ekonomisi, erken bir faiz indirimine yeniden başlanması gerekecek kadar kötüleşirse, hisse senedi düşüşü ve ABD faiz oranlarındaki düşüş nedeniyle Dolar'ın yukarı yönlü hareketi de zorlaşacaktır.

8 Ağustos'taki Dolar/Yen tahmini = 143-150 Yen, Yen'in değer kazanmasına dönüşebilir.

Bir diğer gösterge olarak, mevcut 146 yen seviyesinin altındaki ABD Doları / Yen'in 120 günlük MA'sına dayanarak, ABD Doları'nın değer kaybı ve Yen'in değer kazanıp kazanmayacağına dikkat çekmek istiyorum. Bu, Hedge F'nin Yen alım pozisyonunun kâr-zarar eşik noktası olma potansiyeline sahip, bu nedenle 120 günlük MA'nın altına inerse, Hedge F'nin Yen alım pozisyonunun kapatılması ile birlikte Yen satışı yavaşlayabilir. Bunu göz önünde bulundurarak, Ağustos ayında ABD Doları / Yen'in 143-150 yen aralığında, Temmuz ayının tersine ABD Doları'nın değer kaybı ve Yen'in değer kazanacağı bir gelişme öngörüyorum.

8/4~8/8 dönemi Dolar/Yen tahmin aralığı = 145~150 yen

1 Ağustos'ta açıklanan Temmuz ayı ABD istihdam verilerinin sonuçları sonrasında, ABD ekonomisinin değerlendirilmesinin gözden geçirilmesi gerekip gerekmediği konusu gündeme geldi. Bu nedenle, 5'inde ISM (ABD Tedarik Yönetimi Derneği) hizmet sektörü PMI ve istihdamla ilgili göstergeler başta olmak üzere ABD ekonomik verilerinin açıklanması dikkat çekiyor.

Dolar/Yen, 1 günde 150 yen seviyelerinden 147 yen seviyelerine 3 yen'den fazla bir dibe vurmak ile, kısa vadede tepki sınırlı kalabilir. Diğer yandan, alt seviyenin 120 günlük MA'nın 146 yen'in altına düşüp düşmeyeceğine dikkat edilmeli. 120 günlük MA üzerinde seyrederken, hedge fonlarının yen alım pozisyonlarının kapatılmasından dolayı yen satışı ile Dolar/Yen'in alt seviyesi sınırlı kalacağa benziyor, ancak bu seviyenin altına düşülürse düşüş riski genişleyecek ve Doların değer kazanması ile yenin zayıflaması zorlaşacaktır. Bunları dikkate alarak, bu hafta (4 Ağustos haftası) Dolar/Yen'in 145-150 yen aralığında olmasını bekliyorum.