Decodificando o Documento da Autoridade Monetária de Hong Kong: Como alcançar o equilíbrio ideal entre rigor e flexibilidade na regulamentação de stablecoins

Hong Kong acelera a implementação da sua legislação sobre stablecoins.

Em 29 de julho, a Autoridade Monetária de Hong Kong (HKMA) divulgou as Diretrizes Regulatórias para Emissores de Stablecoin Licenciados, acompanhadas do resumo de consulta, das “Diretrizes sobre Prevenção à Lavagem de Dinheiro e Financiamento ao Terrorismo (aplicáveis a Emissores de Stablecoin Licenciados)” com seu respectivo resumo, além de dois documentos explicativos. Esses materiais estabelecem regras detalhadas para o regime regulatório de stablecoins que passa a vigorar em 1º de agosto.

No dia 21 de maio, o Conselho Legislativo de Hong Kong aprovou formalmente a Lei das Stablecoins, criando um sistema de licenciamento para emissores de stablecoins lastreadas em moedas fiduciárias.

No intervalo entre a aprovação da lei, a publicação das diretrizes complementares e a implementação total do regime, Hong Kong finalizou a “última etapa” de seu arcabouço regulatório para stablecoins em menos de três meses.

Como estes documentos se articulam?

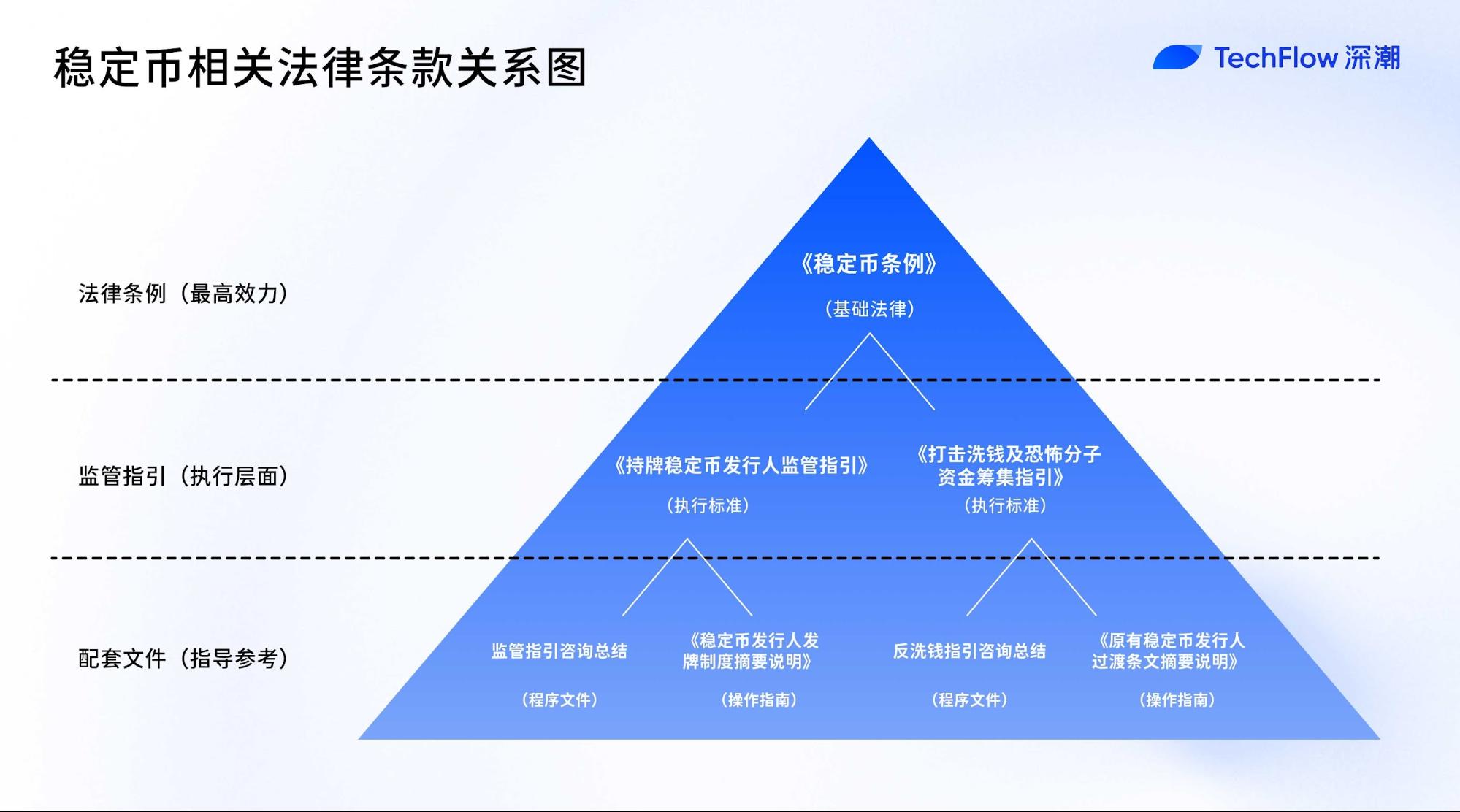

O arcabouço regulatório de stablecoins em Hong Kong é composto por uma lei (Lei das Stablecoins), dois conjuntos de diretrizes (com seus respectivos resumos de consulta) e dois documentos explicativos — formando uma trilha completa da base legal até as orientações práticas de implementação e solicitação de licença.

Em detalhes, o conjunto documental regulatório reúne:

- Uma lei fundamental: a Lei das Stablecoins (publicada em maio)

- Dois conjuntos de diretrizes regulatórias: Diretrizes para Emissores de Stablecoin Licenciados e Diretrizes sobre Prevenção à Lavagem de Dinheiro & Financiamento ao Terrorismo

- Dois resumos de consulta: detalhando o processo de consulta pública e as respostas da HKMA às diretrizes acima

- Dois documentos explicativos: Visão Geral do Regime de Licenciamento para Emissores de Stablecoin e Visão Geral das Disposições Transitórias para Emissores de Stablecoin já existentes

A Lei das Stablecoins ocupa o topo da estrutura, fundando a base legal e o esqueleto do regime de licenciamento. As duas séries de diretrizes transformam os princípios da lei em padrões operacionais e exigências de compliance concretas. Tais diretrizes possuem força quase legal e precisam ser seguidas à risca pelas instituições licenciadas.

Os resumos de consulta cumprem papel processual. Apesar de não serem vinculativos, registram as respostas do regulador ao feedback do mercado e auxiliam as partes interessadas a compreender o racional e a intenção das diretrizes.

Os documentos explicativos oferecem interpretações e orientações práticas aos participantes do mercado, apresentando resumos do sistema regulatório e instruções de solicitação de licença para facilitar a adaptação de potenciais candidatos ao processo de compliance.

Em resumo:

A lei “define as regras”: determina o conceito de stablecoin, quem é autorizado a emitir e consolida os princípios regulatórios centrais;

As diretrizes regulatórias “estipulam os padrões”: estabelecem critérios técnicos como capital mínimo, gestão de riscos e requisitos de transparência;

Os documentos explicativos “mostram o caminho”: detalham como se inscrever para a licença, as regras para a fase de transição e a postura da HKMA na supervisão e enforcement.

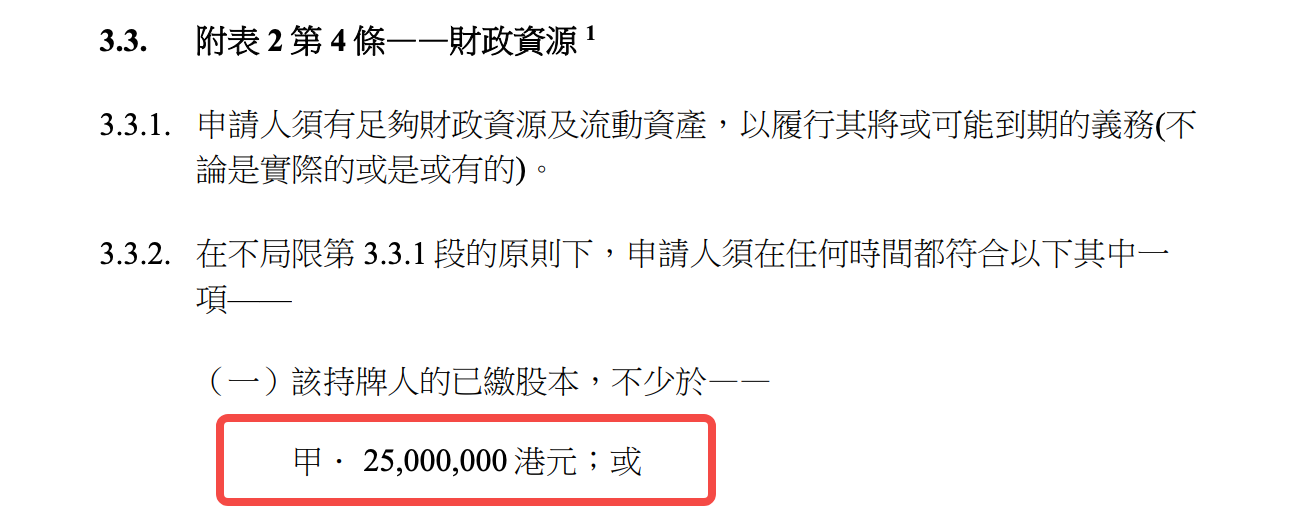

Diretrizes para Emissores de Stablecoin Licenciados: os lados “rigoroso” e “flexível” do marco de HK$ 25 milhões

Para facilitar a análise, focamos no documento central: as Diretrizes Regulatórias para Emissores de Stablecoin Licenciados. Elas detalham os requisitos de compliance que afetarão diretamente as operações dos emissores e o interesse de todo o ecossistema.

Se a Lei das Stablecoins é a fundação da emissão em Hong Kong, este texto de 89 páginas representa a estrutura sólida que ergue o projeto.

Desde o capital mínimo de HK$ 25 milhões até as 12 obrigações rigorosas de controle de chaves privadas, a HKMA desenhou um cenário regulatório minucioso, equilibrando rigor e pragmatismo para cobrir praticamente todo detalhe operacional relevante.

Barreiras de entrada: não é para qualquer um

O requisito mínimo de capital de HK$ 25 milhões (cerca de USD 3,2 milhões) está entre os maiores do mundo para regulação de stablecoins. Para efeito de comparação: o MiCA europeu exige EUR 350.000 em capital mínimo para emissores de e-money tokens, enquanto o Japão exige JPY 10 milhões (aproximadamente USD 75.000). Assim, Hong Kong busca garantir robustez financeira sem fechar as portas à inovação.

No entanto, o capital é apenas a triagem inicial. O critério “fit and proper” (idoneidade e competência) é especialmente relevante.

As diretrizes dedicam um capítulo a sete requisitos essenciais, abordando antecedentes criminais, experiência em negócios, robustez financeira, dedicação de tempo e até funções externas no conselho. Exige-se, inclusive, que pelo menos um terço do board seja formado por conselheiros independentes — alinhando-se à governança de companhias listadas.

Na prática, emitir stablecoins em Hong Kong demanda não só recursos, mas também as pessoas certas. Startups Web3 centradas em fundadores altamente técnicos precisarão ampliar a governança e incorporar profissionais financeiros experientes para estar em conformidade.

Há também restrições às atividades: licenciados devem obter autorização prévia e escrita da HKMA para exercer “outras atividades de negócio”. Esse enfoque classifica os emissores como “instituições dedicadas”, semelhantes a provedores de pagamentos ou emissores de e-money convencionais. Para times que pretendiam criar um ecossistema completo de “DeFi + stablecoin”, a sinalização é clara sobre a necessidade de repensar os modelos de negócio.

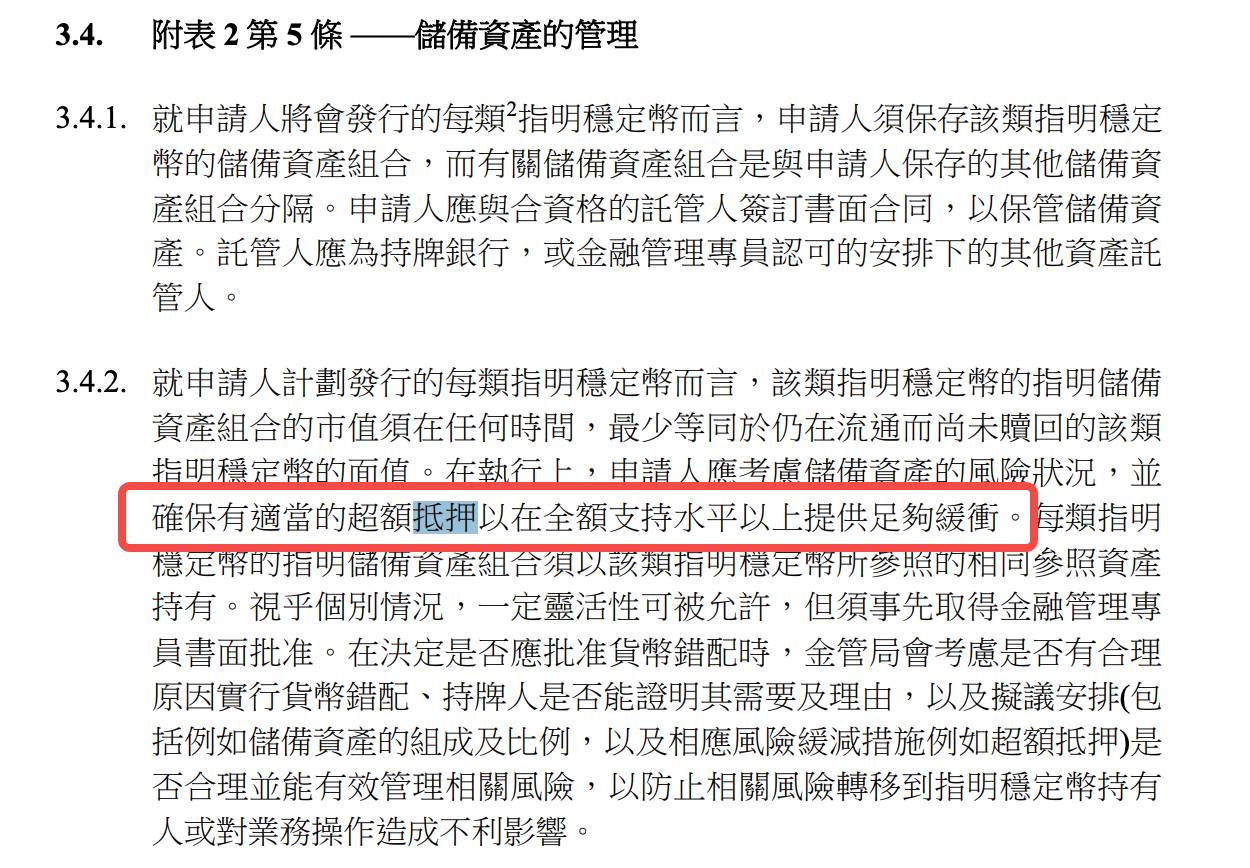

Gestão de reservas: 100% de cobertura é apenas o começo

Hong Kong adota o modelo de “overcolateralização de 100% ou mais” para gestão dos ativos de reserva.

As diretrizes determinam que a reserva deva ter, “em todo momento”, valor de mercado igual ou superior ao valor de stablecoins em circulação, considerando o risco dos ativos e garantindo overcolateralização suficiente.

O texto não define quanto é considerado “suficiente”.

Não há um percentual exato, mas as exigências de limites internos de risco de mercado e testes periódicos de estresse indicam que se espera dos emissores ajustes dinâmicos na overcolateralização segundo o cenário de risco.

O método “baseado em princípios” oferece flexibilidade, mas aumenta o custo de compliance — os emissores precisam justificar tecnicamente seus índices de colateral.

Na definição dos ativos elegíveis, Hong Kong adota postura cautelosa, sem inibir inovação.

Além de dinheiro e depósitos tradicionais de curto prazo, as diretrizes permitem explicitamente “ativos tokenizados elegíveis”. Na prática, títulos do Tesouro dos EUA tokenizados ou depósitos bancários tokenizados poderão ser utilizados como reserva.

A exigência de segregação fiduciária é especialmente destacada.

Os licenciados devem implementar “arranjos fiduciários efetivos” para isolar legalmente os ativos de reserva dos seus próprios, obtendo parecer jurídico independente sobre a validade. Isso garante proteção legal até mesmo em caso de insolvência, superando a simples separação contábil tradicional.

As obrigações de transparência são igualmente exigentes: emissores precisam divulgar semanalmente a composição e o valor de mercado das reservas e passar por auditorias trimestrais com auditores independentes. Em comparação, stablecoins como USDC publicam relatórios mensais. As normas de Hong Kong elevam o padrão global de transparência no setor.

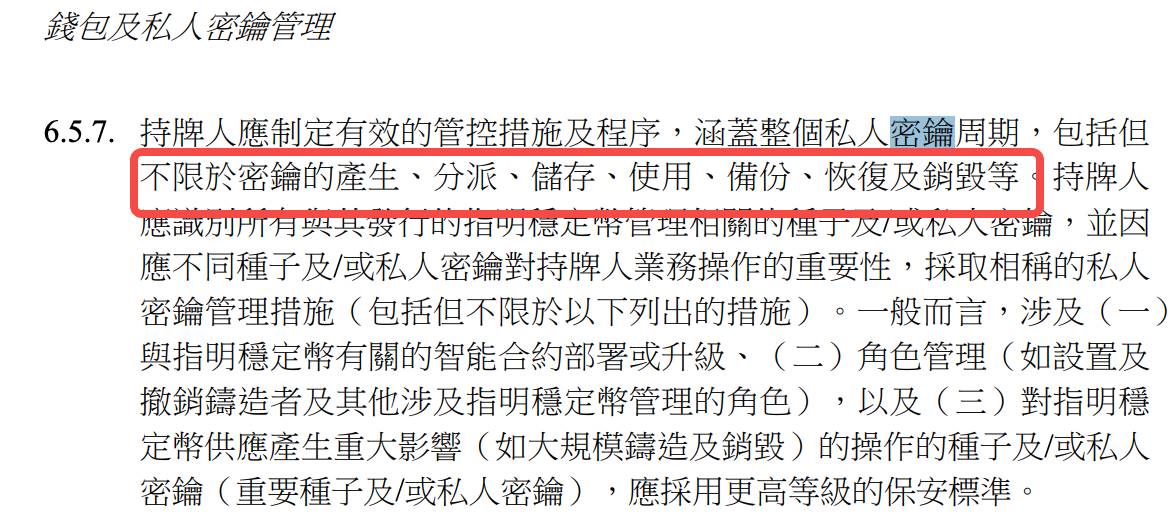

Exigências técnicas: gestão corporativa de chaves privadas

As diretrizes demonstram profundo entendimento dos desafios de segurança Web3, especialmente em gerenciamento de chaves privadas:

Do momento da geração até a destruição, da proteção física aos protocolos de resposta a incidentes, 12 critérios minuciosos cobrem todo o ciclo de vida das chaves.

Por exemplo, “chaves privadas críticas devem ser operadas em ambiente isolado” — as chaves para emissão ou queima de stablecoins não podem ter contato com a Internet, sendo administradas completamente offline;

Exige-se “autorização multipessoal para uso de chaves” — o acesso unilateral de qualquer indivíduo a chaves críticas é proibido;

“Meios de armazenamento das chaves devem estar em Hong Kong ou em locais aprovados pela HKMA” — na prática, a custódia internacional é proibida.

Essas regras evidenciam que a HKMA entende os riscos próprios da blockchain, indo além da simples transferência de normas do sistema financeiro tradicional. Esses requisitos equivalem às melhores práticas de segurança corporativa para chaves privadas.

Há rigor também na auditoria de contratos inteligentes: emissores devem contratar “terceiros qualificados” para auditoria antes de cada implantação, reimplantação ou atualização de contrato, visando garantir funcionamento correto, aderência funcional e alto padrão de segurança. Dado o estágio inicial desse mercado, a definição de “qualificados” ainda é um desafio prático.

No tocante à identificação de usuários, as diretrizes mesclam elementos do Web3 com KYC tradicional.

Os emissores deverão realizar “diligência devida relevante” antes de prestar serviços e “somente poderão transferir stablecoins para endereços de carteira previamente cadastrados” — um modelo que busca conciliar anonimato do usuário com exigências regulatórias.

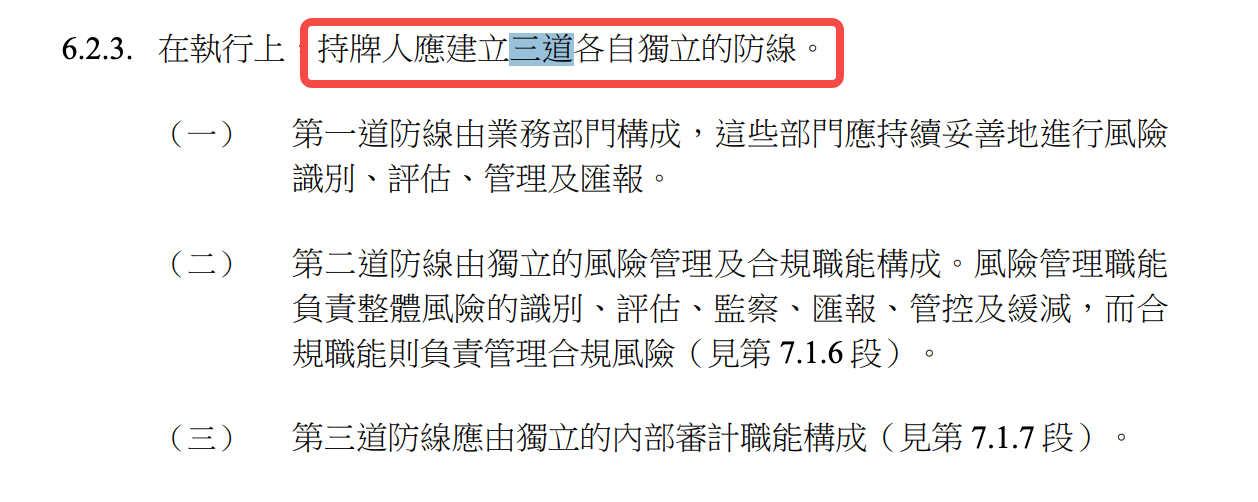

Padrões operacionais: stablecoins com modelo bancário

“Resgate T+1”, “contas previamente cadastradas” e “três linhas de defesa” mostram que Hong Kong espera dos emissores um padrão de gestão de risco igual ao do sistema bancário tradicional.

Quanto ao prazo de resgate, por exemplo:

“Pedidos de resgate válidos deverão ser processados em até um dia útil do recebimento” — a exigência T+1, mais rigorosa que a prática da maioria dos stablecoins. Tether, por exemplo, se reserva o direito de negar ou atrasar resgates; já Hong Kong obriga a liquidez dentro do prazo.

No entanto, “modelo bancário” não significa falta de flexibilidade. As diretrizes preveem exceções em “circunstâncias extraordinárias”; apenas com aprovação prévia da HKMA, poderá haver atraso — em linha com cláusulas bancárias de “suspensão de saques” para absorver choques sistêmicos.

O modelo das três linhas de defesa segue o padrão do setor bancário consolidado:

A primeira linha é o operacional, a segunda, gestão independente de riscos e compliance, a terceira, auditoria interna. Para times Web3 nativos, isso implica profunda reestruturação — de equipes enxutas de tecnologia para organizações divididas em camadas e responsabilidades claras.

O controle de risco com terceiros também é intenso.

Seja na custódia das reservas, terceirização tecnológica ou distribuição de stablecoins, todo acordo de terceiros exige due diligence rigorosa e monitoramento contínuo. Se o prestador externo estiver sediado fora de Hong Kong, o emissor deve avaliar a capacidade do regulador local para acesso a dados e notificar prontamente a HKMA quando necessário.

KYC: todo detentor precisa se registrar?

Um dos temas mais discutidos nas redes sociais é o KYC.

Algumas análises destacam que os documentos regulatórios exigem a verificação de identidade de todos os detentores de stablecoin, sugerindo a necessidade de cadastro nominal universal.

Vamos analisar o texto das diretrizes:

Embora o texto distinga “clientes” e “detentores”, na prática essa divisão é majoritariamente teórica — qualquer pessoa pode receber e deter stablecoins, mas a utilização plena (por exemplo, o resgate em fiduciário a qualquer momento) exige quase sempre o KYC.

Algumas passagens sugerem flexibilidade:

- “Licenciados só podem emitir stablecoins designadas para seus clientes.”

- “Termos e condições devem abranger todos os detentores de stablecoins designadas (sendo ou não clientes do licenciado).”

Isso indica dois perfis de usuários: “clientes” que fizeram KYC e “detentores” sem KYC. Contudo, na prática, a distinção é essencialmente teórica.

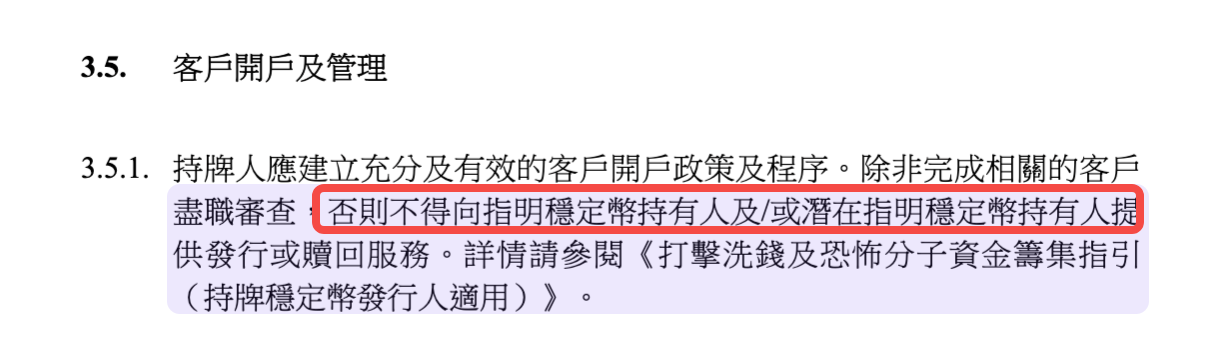

O ponto decisivo é a regra para resgate: “Nenhum serviço de emissão ou resgate pode ser oferecido a detentor ou potencial detentor de stablecoin designada sem diligência devida de cliente concluída.”

Ou seja, para resgatar, é indispensável realizar KYC e migrar de “detentor” para “cliente”.

Embora o direito ao resgate pelo valor nominal seja assegurado — alicerce da credibilidade da stablecoin —, exercê-lo depende sempre da viabilidade e da disposição para realizar KYC.

Para quem, por privacidade, localização ou outro motivo, não puder ou não quiser concluir o processo de identificação, o resgate permanece indisponível.

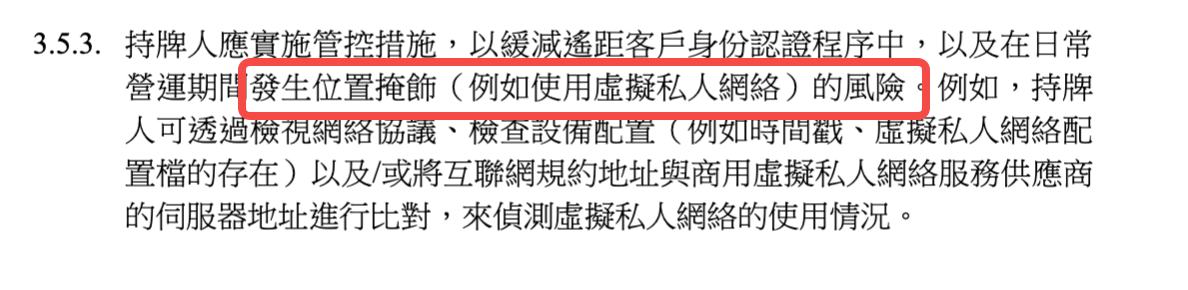

Restrições de jurisdição impõem outra barreira.

As diretrizes exigem que os emissores “certifiquem-se de que stablecoins designadas não sejam emitidas ou oferecidas em jurisdições restritas” e “adotem medidas razoáveis para detectar e bloquear o uso de VPNs”.

No caso de usuários de criptomoedas com perfil global, essas regras de geofencing podem ser restritivas até além do KYC.

Para Hong Kong, essa pode ser uma escolha necessária. O acesso rigorosamente controlado garante clareza regulatória e estabilidade financeira. Se este modelo será replicado no restante do mundo, ainda está em aberto.

Mecanismo de saída: planejamento de segurança antecipado

Entre todas as exigências regulatórias, o “plano de saída do negócio” é frequentemente negligenciado — embora seja um dos pontos mais críticos.

As diretrizes exigem que cada emissor mantenha um plano detalhado de saída, englobando desde a liquidação de ativos de reserva e atendimento a pedidos de resgate até o gerenciamento da migração de serviços terceirizados.

O foco do regulador em riscos sistêmicos transparece nessa exigência.

Pela facilidade com que stablecoins, ao contrário de outros criptoativos, podem alcançar alta adoção devido à sua “estabilidade”, qualquer problema pode ter repercussão imediata e sistêmica. A exigência de um plano de saída estruturado garante que mesmo cenários extremos possam ser enfrentados de forma ordenada.

Os planos de saída devem abranger estratégias de liquidação de ativos “em condições normais e de estresse”, isto é:

Se ocorrer escassez de liquidez, como realizar a liquidação das reservas sem provocar movimentação em massa? Em caso de ruptura com um parceiro bancário, como manter os resgates?

A qualidade das respostas a essas situações determinará a capacidade de sobrevivência da stablecoin em crises.

A lógica por trás do modelo regulatório de Hong Kong

Considerando o conjunto das diretrizes, a regulação de stablecoins em Hong Kong é marcadamente pragmática e original. Não se trata do modelo norte-americano, baseado em enforcement (compliance via fiscalização), nem do estilo europeu, apoiado em extensa codificação, mas sim de um sistema híbrido “princípios + regras”.

Para riscos críticos como reservas e segurança de chaves privadas, as regras são detalhadas. Em aspectos práticos como índices de colateralização e métricas de risco, há espaço para ajustes baseados em princípios.

Isso reflete o entendimento de que a velocidade de evolução desse setor rapidamente torna modelos inflexíveis obsoletos.

O requisito de HK$ 25 milhões para licenciamento é elevado, mas inferior ao patamar de HK$ 50 milhões para exchanges de ativos virtuais. As normas técnicas são exigentes, porém abrem espaço claro para produtos inovadores, como ativos tokenizados. Os padrões operacionais têm grau de exigência elevado, mas preveem contingências para choques de mercado.

Principalmente, fica evidente que Hong Kong enxerga stablecoins não apenas como “criptomoedas”, mas como infraestrutura essencial para a conexão entre finanças tradicionais e economia digital. Por isso, os padrões regulatórios são altos para proteger a estabilidade financeira — mas devem ser flexíveis o suficiente para viabilizar inovação contínua.

A mensagem para o mercado é clara:

Hong Kong acolhe inovadores responsáveis — mas exige compliance robusto.

Qualquer empresa interessada em emitir stablecoins na região precisa avaliar cuidadosamente sua saúde financeira, estrutura técnica e capacidade de compliance.

No plano setorial, o exemplo de Hong Kong demonstra que regulação inteligente não inibe a inovação, mas cria o ambiente adequado para seu florescimento.

Com normas claras e padrões de implementação transparentes, os custos de compliance tornam-se previsíveis e os limites para inovação estão bem definidos.

No final, essa abordagem deve manter Hong Kong como referência global em ativos digitais.

Aviso legal:

- Este artigo é uma reprodução de [TechFlow], com todos os direitos reservados ao autor original [David, TechFlow]. Caso tenha objeções a esta reprodução, entre em contato com a equipe Gate Learn. A solicitação será prontamente analisada conforme os procedimentos aplicáveis.

- Aviso: as opiniões expressas são do autor e não constituem recomendação de investimento.

- Outras versões deste artigo foram traduzidas pela equipe Gate Learn. Exceto quando Gate for explicitamente mencionado, não é permitida a reprodução, distribuição ou plágio das versões traduzidas.

Compartilhar

Conteúdo

Com tantos documentos disponíveis, como eles se relacionam?

Diretriz sobre o Regime de Licenciamento para Emissores de Stablecoins: A combinação de rigor e flexibilidade no limite de dólar de Hong Kong (HKD) 25 milhões

Mitos do KYC: a identificação do titular é realmente obrigatória para a posse de tokens?

A lógica fundamental por trás da estrutura regulatória de Hong Kong

Artigos relacionados

O que é Stablecoin?

Explicação detalhada de Yala: Construindo um Agregador de Rendimento DeFi Modular com a Stablecoin $YU como um Meio

USDC e o Futuro do Dólar

O que é USDT0

Aquisição de US$1,1 bilhão da Stripe da Bridge.xyz: O Fundamento Estratégico por Trás do Maior Acordo da Indústria.